Daftar Isi ⇅

show

Pengertian Struktur Modal

Struktur modal merupakan gambaran dari bentuk proporsi finansial perusahaan yaitu antara modal yang dimiliki yang bersumber dari utang jangka panjang (long term liabilities) dan modal sendiri (stakeholders equity) yang menjadi sumber pembiayaan suatu perusahaan (Fahmi, 2018, hlm. 27). Dengan kata lain, struktur modal adalah perbandingan modal asing atau jumlah utang dengan modal sendiri.

Sementara itu, menurut Musthafa (2017, hlm. 85) struktur modal adalah perimbangan antara jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa. Artinya, struktur modal adalah rasio antara penggunaan modal sendiri dan utang untuk memenuhi kebutuhan pendanaan perusahaan.

Apabila perusahaan memiliki struktur modal yang besar, maka tingkat produktivitas akan meningkat sejalan dengan struktur modal perusahaan dan akan berpengaruh positif terhadap kelangsungan usahanya. Dengan demikian, struktur modal yang optimal adalah struktur modal yang diperkirakan akan menghasilkan biaya modal rata-rata tertimbang yang paling rendah sehingga akan memaksimumkan nilai perusahaan.

Sedangkan menurut Harmono (2018, hlm. 137) teori struktur modal (capital structure) berkenaan dengan bagaimana modal dialokasikan dalam aktivitas investasi aktiva riil perusahaan, dengan cara menentukan struktur modal antara modal utang dan modal sendiri. Selanjutnya, Husnan & Pudjiastuti (2015, hlm. 273) menyatakan bahwa teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap nilai perusahaan, kalau keputusan investasi dan kebijakan dividen dipegang konstan.

Berdasarkan pengertian struktur modal menurut para ahli di atas, dapat disimpulkan bahwa struktur modal adalah proporsi keuangan antara hutang jangka pendek, hutang jangka panjang, dan modal sendiri dalam komposisi penggunaan modal perusahaan yang digunakan untuk memenuhi kebutuhan operasional perusahaan.

Rasio Struktur Modal

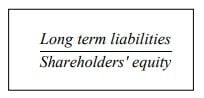

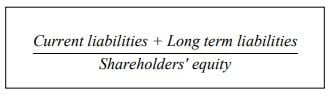

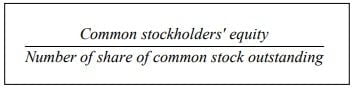

Rasio Struktur Modal Adapun bentuk rasio yang dipergunakan dalam struktur modal (capital structure) ada beberapa rasio yang representatif yaitu sebagai berikut.

dan

Sumber: Fahmi (2018, hlm. 182)

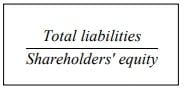

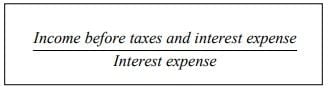

Di sisi lain Fahmi (2018, hlm. 182) juga menjelaskan tentang bentuk rumus struktur modal lain, yaitu sebagai berikut.

- Debt to Equity Ratio

- Number of Times Interest is Earned

- Book Value Pershare

Teori Struktur Modal

Struktur modal memiliki peran yang sangat penting dalam perkembangan dan pertumbuhan perusahaan hingga memicu para ahli membentuk beberapa teori. Teori struktur modal ini menjelaskan bagaimana pengaruh perubahan struktur modal terhadap biaya modal, nilai perusahaan atau harga pasar saham. Beberapa teori struktur modal tersebut di antaranya adalah sebagai berikut.

- Teori Pendekatan Tradisional (Traditional Approach)

Pendekatan ini menunjukkan bahwa struktur modal berpengaruh terhadap nilai perusahaan dalam pasar modal sempurna maupun tidak ada pajak. Pendekatan ini menerangkan bahwa biaya modal sendiri akan lebih besar dengan meningkatkan utang. - Pendekatan Modigliani dan Miller

Teori dengan menggunakan pendekatan ini menerangkan bahwa struktur modal tidak memiliki pengaruh terhadap perusahaan. Teori pendekatan ini bermula pada tahun 1958 dengan Modigliani dan Miller (MM) sebagai pengemukanya. Teori ini mengelompokkan struktur modal menjadi dua, yaitu: a) Teori MM Tanpa Pajak Pada teori ini Modigliani dan Miller berpendapat bahwa “struktur modal tidak relevan atau tidak mempengaruhi nilai perusahaan”. Berdasarkan asumsi keduanya dapat disimpulkan bahwa dalam pasar modal sempurna tidak ada perbedaan antara perusahaan dengan pihak pemegang saham saat memiliki hutang pada kondisi tanpa pajak; b) Teori MM Dengan Pajak Teori ini muncul dari kurangnya relevansi dalam teori MM tanpa pajak. Dalam perkembangannya di tahun 1963 MM menambahkan unsur pajak pada teorinya agar struktur modal menjadi lebih relevan dengan adanya utang yang timbul dari keharusan membayar pajak kepada pemerintah. Utang yang memiliki bunga dapat dimanfaatkan sebagai penghemat ataupun pengurang pajak. Maka laba operasi yang didapatkan pihak investor akan menjadi lebih besar. - Teori Trade Off

Teori trade off dikemukakan oleh Baster pada tahun 1967, pada teori ini struktur modal diasumsikan sebagai hasil dari perusahaan yang memanfaatkan keuntungan dalam penghematan pajak dengan cara meningkatkan rasio utang. Dengan berlandaskan teori bahwa suatu perusahaan yang memiliki tingkat laba yang besar akan berusaha mengurangi pajak dengan melakukan pinjaman pada tingkat tertentu untuk mendapatkan rasio utang yang sesuai. - Teori Pengisyaratan (Signaling Theory)

Menurut Brigham & Houston (2019, hlm. 186) isyarat atau sinyal adalah suatu tindakan yang dilakukan oleh manajemen perusahaan untuk memberi petunjuk bagi para investor tentang bagaimana manajemen memandang prospek perusahaan. Informasi yang dipublikasikan oleh pihak perusahaan akan memberikan sinyal kepada investor dalam mengambil keputusan investasi. 5) Teori Asimetri Informasi. Teori ini menunjukkan terdapat perbedaan informasi yang di miliki oleh manajemen perusahaan dengan pihak investor, dimana pihak manajemen lebih diunggulkan dengan memiliki informasi yang lebih banyak atau lebih baik dibandingkan dengan pihak lainnya Bringham dan Houston (2019, hlm. 187). - Teori Pecking Order

Di tahun 1961 Donaldson sebagai pencetus pertama teori ini, dan kemudian pada tahun 1984 Myers menamakan teori ini sebagai pecking order theory. Teori ini mengemukakan bahwa perusahaan cenderung lebih mengutamakan penggunaan dana internal daripada dana eksternal. Perusahaan dengan profitabilitas tinggi lebih memfokuskan pada penggunaan dana internal sehingga menyebabkan perusahaan memiliki utang sedikit (Brigham & Houston, 2019, hlm. 40). - Teori Keagenan (Agency Approach)

Teori ini dikemukakan pada tahun 1976 oleh C. Jensen dan William H. Meckling. Teori ini menunjukkan adanya hubungan kontraktual antara pihak agen (pengelola perusahaan) dan principal (pemilik usaha). Pendekatan ini mengasumsikan bahwa struktur modal disusun sedemikian rupa untuk mengurangi konflik antara kelompok kepentingan yang berbeda. Untuk menjalankan fungsinya dengan baik manajemen akan diberi kepercayaan dan imbalan mempertanggungjawabkan suatu pekerjaan, seperti pengikatan agen, pemeriksaan laporan keuangan, serta pembatasan terhadap pengambilan keputusan yang diambil oleh manajemen.

Faktor-faktor yang Mempengaruhi Struktur Modal

Menurut Brigham & Houston (2019, hlm. 188) perusahaan pada umumnya akan mempertimbangkan beberapa faktor berikut ini ketika melakukan keputusan struktur modal.

- Stabilitas penjualan

Suatu perusahaan yang penjualannya relatif stabil dapat secara aman mengambil utang dalam jumlah yang lebih besar dan mengeluarkan beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil. - Struktur aset

Perusahaan yang asetnya memadai untuk digunakan sebagai jaminan pinjaman cenderung akan cukup banyak menggunakan utang. Aset umum yang dapat digunakan oleh banyak perusahaan dapat menjadi jaminan yang baik, sementara tidak untuk aset dengan tujuan khusus. Jadi, perusahaan real estate biasanya memiliki leverage yang tinggi sementara pada perusahaan yang terlibat dalam bidang penelitian teknologi, hal seperti ini tidak berlaku. - Leverage operasi

Jika hal lain dianggap sama, perusahaan dengan leverage operasi yang lebih rendah akan lebih mampu menerapkan leverage keuangan karena perusahaan tersebut akan memiliki risiko usaha yang lebih rendah. - Tingkat pertumbuhan

Jika hal lain dianggap sama, maka perusahaan yang memiliki pertumbuhan lebih cepat harus mengandalkan diri pada modal eksternal. Selain itu, biaya emisi yang berkaitan dengan penjualan saham biasa akan melebihi biaya emisi yang terjadi ketika perusahaan menjual utang, mendorong pada utang. Namun, pada waktu yang bersamaan, perusahaan tersebut sering kali menghadapi ketidakpastian yang lebih tinggi, cenderung akan menurunkan keinginan mereka untuk menggunakan utang. - Profitabilitas

Sering kali diamati bahwa perusahaan dengan tingkat pengembalian atas investasi yang sangat tinggi ternyata menggunakan utang dalam jumlah yang relatif sedikit. Meskipun tidak ada pembenaran teoritis atas fakta ini, salah satu penjelasan praktisnya adalah perusahaan yang sangat menguntungkan, seperti misalnya Intel, Microsoft, dan Coca-Cola tidak membutuhkan pendanaan utang terlalu banyak. Tingkat pengembalian yang tinggi memungkinkan perusahaan tersebut melakukan sebagian besar pendanaannya melalui dana yang dihasilkan secara internal. - Pajak

Bunga merupakan suatu beban pengurang pajak dan pengurangan ini lebih bernilai bagi perusahaan dengan tarif pajak yang tinggi. Jadi, makin tinggi tarif pajak suatu perusahaan, maka makin besar keunggulan dari utang. - Kendali

Pengaruh utang dibandingkan saham pada posisi kendali suatu perusahaan dapat mempengaruhi struktur modal. Jika manajemen saat ini memiliki kendali hak suara (lebih dari 50% saham) tetapi tidak berada dalam posisi untuk membeli saham tambahan lagi, maka manajemen mungkin akan memilih utang sebagai pendanaan baru. Di lain pihak, manajemen mungkin memutuskan untuk menggunakan ekuitas jika situasi keuangan perusahaan begitu lemah sehingga penggunaan utang mungkin dapat membuat perusahaan menghadapi risiko gagal bayar, karena jika perusahaan gagal bayar, manajer kemungkinan akan kehilangan pekerjaannya. Akan tetapi, jika utang yang digunakan terlalu sedikit, manajemen menghadapi risiko pengambilalihan. Jadi, pertimbangan kendali dapat mengarah pada penggunaan baik itu utang maupun ekuitas karena jenis modal yang memberikan perlindungan terbaik kepada manajemen akan bervariasi dari satu situasi ke situasi lain. Apapun kondisinya, jika manajemen merasa tidak aman maka manajemen akan mempertimbangkan situasi kendali. - Sikap manajemen

Tidak ada yang dapat membuktikan bahwa satu struktur modal akan mengarah pada harga saham yang lebih tinggi dibandingkan dengan struktur yang lain. Manajemen dapat melaksanakan pertimbangannya sendiri tentang struktur modal yang tepat. Beberapa manajemen cenderung lebih konservatif dibandingkan dengan yang lain, dan menggunakan utang dalam jumlah yang lebih kecil dibandingkan dengan rata-rata perusahaan di dalam industrinya, sementara manajemen yang agresif menggunakan lebih banyak utang dalam usaha mereka untuk mendapat laba yang lebih tinggi. - Sikap pemberi pinjaman dan lembaga pemeringkat

Tanpa mempertimbangkan analisis manajemen sendiri atas faktor leverage yang tepat bagi perusahaan, sikap pemberi pinjaman dan lembaga pemeringkat sering kali akan mempengaruhi keputusan struktur keuangan. Perusahaan sering kali membahas struktur modalnya dengan pihak pemberi pinjaman dan lembaga pemeringkat serta sangat memperhatikan saran mereka. - Kondisi pasar

Kondisi pasar saham dan obligasi mengalami perubahan dalam jangka panjang maupun jangka pendek yang dapat memberikan arah penting pada struktur modal optimal suatu perusahaan. Misalnya, selama terjadi kebijakan uang ketat, pasar obligasi sampah menjadi sepi, dan sama sekali “w ” panjang baru dengan peringkat di bawah BBB. Jadi, perusahaan berperingkat rendah yang membutuhkan modal terpaksa pergi ke pasar saham atau pasar utang jangka pendek, tanpa melihat sasaran struktur modalnya. Namun, ketika kondisi melonggar, perusahaan-perusahaan ini menjual obligasi jangka panjang untuk mengembalikan struktur modalnya kembali pada sasaran. - Kondisi internal perusahaan

Kondisi internal suatu perusahaan sendiri juga dapat berpengaruh pada sasaran struktur modalnya. Misalnya, suatu perusahaan baru saja berhasil menyelesaikan suatu program litbang, dan perusahaan meramalkan laba yang lebih tinggi dalam jangka waktu yang tidak lama lagi. Namun, laba yang baru ini belum diantisipasi oleh investor, sehingga tidak tercermin dalam harga sahamnya. Perusahaan tersebut tidak akan menerbitkan saham perusahaan lebih memilih melakukan pendanaan dengan utang sampai laba yang lebih tinggi terwujud dan tercermin pada harga saham. Selanjutnya, perusahaan dapat menjual penerbitan saham biasa, menggunakan hasilnya untuk melunasi utang dan kembali pada sasaran struktur modalnya. - Fleksibilitas keuangan

Kemampuan untuk menghimpun modal dengan persyaratan yang wajar dalam kondisi yang buruk. Bendahara perusahaan tahu bahwa pasokan modal yang lancar dibutuhkan oleh operasi yang stabil, selanjutnya menjadi arti yang sangat penting bagi keberhasilan jangka panjang. Mereka juga tahu bahwa ketika terjadi pengetatan uang dalam perekonomian atau ketika suatu perusahaan sedang mengalami kesulitan operasional, akan lebih mudah untuk menghimpun utang dibandingkan modal ekuitas, dan pihak pemberi pinjaman lebih bersedia untuk mengakomodasi perusahaan yang memiliki neraca kuat.

Komponen Struktur Modal

Menurut (Riyanto (2010, hlm. 238) komponen-komponen struktur modal di antaranya adalah sebagai berikut.

- Modal Asing/Utang Jangka Panjang (Long Term Debt)

Modal asing adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan yang bersangkutan, modal tersebut merupakan “utang” yang harus dibayar kembali. Utang jangka panjang merupakan utang yang jangka waktunya panjang, umumnya lebih dari 10 tahun. Adapun jenis utang jangka panjang antara lain: a) Pinjaman obligasi (bonds-payables) Pinjaman obligasi adalah pinjaman uang untuk jangka waktu yang panjang, untuk mana si debitur mengeluarkan surat pengakuan utang yang mempunyai nominal tertentu. Pelunasan atau pembayaran kembali pinjaman obligasi dapat diambil dari penyusutan aktiva tetap yang dibelanjai dengan pinjaman obligasi tersebut dan dari keuntungan; b) Pinjaman Hipotik (mortgage) Pinjaman hipotik adalah pinjaman jangka panjang di mana pemberi uang (kreditur) diberi hak hipotik terhadap suatu barang tidak bergerak. Bila pihak debitur tidak memenuhi kewajibannya, barang itu dapat dijual dan dari hasil penjualan tersebut dapat digunakan untuk menutup tagihannya. - Modal Sendiri (Shareholders Equity)

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik perusahaan dan yang tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya. Modal sendiri berasal dari sumber intern dan sumber extern Modal sendiri yang berasal dari sumber intern perusahaan ialah keuntungan yang dihasilkan perusahaan, sedangkan modal sendiri yang berasal dari sumber extern perusahaan yaitu modal yang berasal dari pemilik perusahaan. Modal sendiri di dalam perusahaan yang berbentuk Perseroan Terbatas (PT) terdiri dari: a) Modal saham, saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu PT; b) Cadangan, Cadangan di sini dimaksudkan sebagai cadangan yang dibentuk dari keuntungan yang diperoleh oleh perusahaan selama beberapa waktu yang lampau atau dari tahun yang berjalan (reserve that are surplus); c) Laba ditahan Laba ditahan adalah sisa laba dari keuntungan yang dibayarkan sebagai dividen. Komponen modal sendiri ini merupakan modal dalam perusahaan yang dipertaruhkan untuk segala risiko, baik risiko usaha maupun risiko kerugian-kerugian lainnya.

Referensi

- Brigham, E.F.,& Houston, F.J. (2019). Manajemen keuangan. Salemba Empat: Jakarta.

- Fahmi, I. (2018). Analisis laporan keuangan. Alfabeta. Bandung.

- Harmono. (2018). Manajemen keuangan: berbasis balanced scorecard. Jakarta: Bumi Aksara.

- Musthafa. (2017). Manajemen keuangan. Yogyakarta: Andi.

- Riyanto, B. (2010). Dasar-dasar pembelanjaan perusahaan. Yogyakarta: BPFE-Yogyakarta.

- Suad, Husnan., & Enny, Pudjiastuti. (2015). Dasar-dasar manajemen keuangan, Edisi Ketujuh. Yogyakarta: UPP STIM YKPN.