Daftar Isi ⇅

show

Pengertian Profitabilitas

Profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya (Hery, 2018, hlm. 192). Oleh karena itu, profibilitas ini dikenal juga sebagai “rasio profitabilitas” rasio rentabilitas. Di samping bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu, rasio ini juga bertujuan untuk mengukur tingkat efektivitas manajemen dalam menjalankan operasional perusahaan.

Sementara itu menurut Kasmir (2019, hlm. 196) profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendanaan investasi.

Sedangkan menurut Fahmi (2018, hlm. 80) rasio profitabilitas mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan.

Profitabilitas (profitability) menurut Darminto (2019, hlm. 73) dapat diukur dengan mengevaluasi tingkat pengembalian investasi perusahaan dalam mengolah keseluruhan asetnya atau uang yang diperoleh dari pemilik modal. Rasio ini dibagi menjadi dua jenis tergantung investasinya, yaitu return on assets dan return on equity.

Dalam menghitung profitabilitas perusahaan, penelitian ini hanya menggunakan rasio Return on Assets. Profitabilitas kaitannya sangat penting bagi perusahaan karena dapat menunjukkan betapa menguntungkannya organisasi dari waktu ke waktu dan memainkan peran penting dalam masa depan perusahaan. Sebuah perusahaan harus menguntungkan agar dapat dipertahankan.

Selanjutnya, menurut Sudana (2015, hlm. 22) rasio profitabilitas mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal, atau penjualan perusahaan.

Berdasarkan pengertian profitabilitas menurut para ahli di atas, dapat disimpulkan bahwa profitabilitas adalah rasio yang digunakan untuk mengukur dan menilai kemampuan perusahaan dalam mencari keuntungan berdasarkan sumber-sumber yang dimiliki perusahaan seperti aktiva, modal, atau penjualan perusahaan dalam suatu periode tertentu.

Tujuan Profitabilitas

Menurut Kasmir (2019, hlm. 197) tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan di antaranya adalah sebagai berikut.

- Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

- Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

- Untuk menilai perkembangan laba dari waktu ke waktu.

- Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

- Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

- Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

Sementara itu menurut Hery (2018, hlm. 192) beberapa tujuan profitabilitas itu antara lain adalah sebagai berikut.

- mengukur kemampuan perusahaan dalam menghasilkan laba selama periode tertentu.

- menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

- menilai perkembangan laba dari waktu ke waktu.

- mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

- mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total ekuitas.

- mengukur marjin laba kotor atas penjualan bersih.

- mengukur marjin laba operasional atas penjualan bersih.

- mengukur marjin laba bersih atas penjualan bersih.

Manfaat Profitabilitas

Beberapa manfaat yang diperoleh dari rasio profitabilitas di antaranya adalah sebagai berikut.

- Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

- Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

- Mengetahui perkembangan laba dari waktu ke waktu.

- Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

- Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri (Kasmir, 2019, hlm. 198).

Macam-Macam Rasio Profitabilitas

Dalam praktiknya, terdapat bermacam jenis rasio profitabilitas yang dapat digunakan. Menurut Kasmir (2019, hlm. 199) beberapa macam jenis rasio profitabilitas di antaranya adalah sebagai berikut.

1. Profit Margin (Profit Margin on Sales)

Profit margin on sales atau ratio profit margin atau margin laba atas penjualan merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Cara pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjualan bersih. Rasio ini juga dikenal dengan nama profit margin.

Menurut Kasmir (2016, hlm. 199) terdapat dua rumus untuk mencari profit margin, yaitu sebagai berikut.

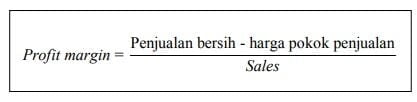

- Untuk margin laba kotor, dengan rumus:

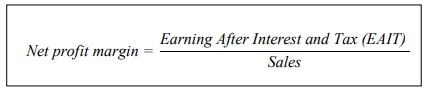

Margin laba kotor menunjukkan laba yang relatif terhadap perusahaan, dengan cara penjualan bersih dikurangi harga pokok penjualan. Rasio ini merupakan cara untuk penetapan harga pokok penjualan. - Untuk margin laba bersih, dengan rumus:

Margin laba bersih merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan. Rasio ini menunjukkan pendapatan bersih perusahaan atas penjualan.

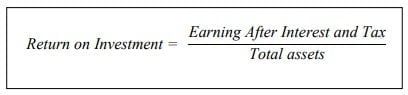

2. Hasil Pengembalian Investasi (Return on Investment/ROI)

Hasil pengembalian investasi atau lebih dikenal dengan nama return on investment (ROI) atau return on total assets merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran rentang efektivitas manajemen dalam mengelola investasinya.

Di samping itu hasil pengembalian investasi menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

Rumus untuk mencari return on Investment dapat digunakan sebagai berikut.

Sumber: Kasmir (2019, hlm. 202)

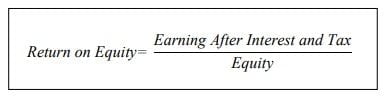

3. Hasil Pengembalian Ekuitas (Return on Equity)

Hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

Rumus untuk mencari Return on Equity (ROE) dapat digunakan sebagai berikut.

Sumber: Kasmir (2019, hlm. 204)

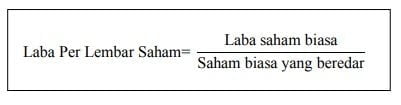

Rasio laba per saham biasa atau biasa disebut juga rasio nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat. Dengan pengertian lain, tingkat pengembalian yang tinggi.

Keuntungan bagi pemegang saham adalah jumlah keuntungan setelah dipotong pajak. Keuntungan yang tersedia bagi pemegang saham biasa adalah jumlah keuntungan dikurangi pajak, dividen, dan dikurangi hak-hak lain untuk pemegang saham prioritas.

Rumus untuk mencari laba per lembar saham biasa adalah sebagai berikut.

Sementara itu, Hery (2018, hlm. 193) menambahkan dua cara atau jenis tambahan untuk mendapatkan profitabilitas yang di antaranya adalah sebagai berikut.

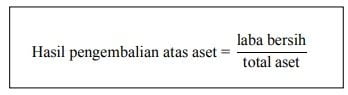

5.Hasil Pengembalian atas Aset (Return on Assets)

Hasil pengembalian atas aset merupakan rasio yang menunjukkan seberapa besar kontribusi aset dalam menciptakan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Rasio ini dihitung dengan membagi laba bersih terhadap total aset.

Semakin tinggi hasil pengembalian atas aset berarti semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Sebaliknya, semakin rendah hasil pengembalian atas aset berarti semakin rendah pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

Berikut ini adalah rumus yang dapat digunakan untuk menghitung hasil pengembalian atas aset.

Sumber: Hery (2018, hlm. 193)

Kontribusi total aset terhadap laba bersih suatu perusahaan sangat tidak baik jika besaran rasionya masih berada jauh di bawah rata-rata industri sejenis. Hal ini dapat disebabkan oleh:

- aktivitas penjualan yang belum optimal;

- banyaknya aset yang tidak produktif;

- belum dimanfaatkannya total aset secara maksimal untuk menciptakan penjualan; dan/atau

- terlalu besarnya beban operasional serta beban lain-lain.

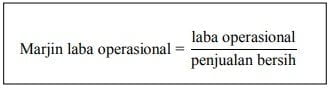

6. Marjin Laba Operasional (Operating Profit Margin)

Marjin laba operasional merupakan rasio yang digunakan untuk mengukur besarnya persentase laba operasional atas penjualan bersih. Rasio ini dihitung dengan membagi laba operasional terhadap penjualan bersih.

Laba operasional sendiri dihitung sebagai hasil pengurangan antara laba kotor dengan beban operasional. Beban operasional di sini terdiri atas beban penjualan maupun beban umum dan administrasi.

Semakin tinggi marjin laba operasional berarti semakin tinggi pula laba operasional yang dihasilkan dari penjualan bersih. Hal ini dapat disebabkan karena tingginya laba kotor dan/atau rendahnya beban operasional. Sebaliknya, semakin rendah marjin laba operasional berarti semakin rendah pula laba operasional yang dihasilkan dari penjualan bersih. Hal ini dapat disebabkan karena rendahnya laba kotor dan/atau tingginya beban operasional.

Berikut ini adalah rumus yang digunakan untuk menghitung marjin laba operasional.

Sumber: Hery (2019, hlm. 197).

Referensi

- Fahmi, I. (2018). Analisis laporan keuangan. Alfabeta. Bandung.

- Hery. (2018). Analisis laporan keuangan: integrated and comprehensive edition. Jakarta: Grasindo.

- Kasmir. (2019). Analisis laporan keuangan. Jakarta: Raja Grafindo Persada.

- Sudana, I.M. (2015). Manajemen keuangan perusahaan teori dan praktik. Jakarta: Erlangga.