Daftar Isi ⇅

show

Pengertian Inventory Control

Inventory control adalah aktivitas mempertahankan jumlah persediaan pada tingkat yang dikehendaki (Zainul, 2019, hlm. 87). Inventory control atau disebut juga pengendalian persediaan ini merupakan langkah penting dalam inventory management (manajemen persediaan). Bahkan, menurut Sukmono & Supardi (2020, hlm. 683) Persediaan (inventory) itu penting tetapi lebih penting lagi adalah mengendalikan persediaan (inventory control).

Sementara itu menurut Akhmad (2018, hlm. 153-154) inventory control adalah salah satu kegiatan dari urutan kegiatan yang berkaitan erat satu dengan yang lainnya pada seluruh kegiatan operasi perusahaan sesuai dengan apa yang telah direncanakan baik dari segi waktu, jumlah, mutu maupun biaya. Inventory control ini perlu diperhatikan karena berkaitan langsung dengan biaya-biaya yang harus ditanggung oleh perusahaan sebagai akibat dari adanya persediaan.

Oleh karena itu, persediaan yang ada harus seimbang dengan kebutuhan perusahaan, karena apabila persediaan terlalu banyak maka dapat berakibat pada perusahaan yang menanggung risiko kerusakan dan biaya penyimpanan yang tinggi di samping biaya investasi yang besar. Bahkan, persediaan yang tak terkendali juga dapat mengakibatkan perusahaan berhenti beroperasi.

Sedangkan menurut Utama, dkk (2019, hlm. 195) inventory control adalah perhitungan berupa jumlah optimal tingkat persediaan yang harus ada serta waktu pemesanan kembali. Sehingga pengendalian persediaan dimaksudkan untuk mengoptimalisasi biaya dan menjaga barang yang disimpan. Dengan kata lain, tujuan utama dari pengendalian persediaan adalah kelancaran proses produksi dan penjualan dengan menggunakan biaya yang sehemat dan seoptimal mungkin.

Berdasarkan pengertian inventory control menurut para ahli di atas, dapat disimpulkan bahwa inventory control adalah aktivitas untuk jumlah persediaan pada tingkat yang dikehendaki dengan cara perhitungan berupa jumlah optimal tingkat persediaan yang harus ada serta waktu pemesanan kembali yang berkaitan erat satu dengan yang lainnya pada seluruh kegiatan operasi perusahaan sesuai dengan apa yang telah direncanakan baik dari segi waktu, jumlah, mutu maupun biaya.

Tujuan Inventory Control

Tujuan dari inventory control menurut Ristono (2013, hlm. 4-5) adalah sebagai berikut.

- Untuk dapat memenuhi kebutuhan atau permintaan konsumen dengan cepat (memuaskan konsumen).

- Untuk menjaga keberlanjutan produksi atau menjaga agar perusahaan tidak mengalami kehabisan persediaan yang dapat berakibat pada terhentinya proses produksi.

- Untuk mempertahankan dan bila mungkin meningkatkan penjualan serta laba perusahaan.

- Menjaga agar pembelian secara kecil-kecilan dapat dihindari, karena dapat mengakibatkan ongkos pesan menjadi lebih besar.

- Menjaga agar penyimpanan dalam emplacement tidak besar-besaran, karena dapat mengakibatkan biaya menjadi lebih besar.

Biaya Persediaan pada Inventory Control

Salah satu persoalan utama yang dilingkupi oleh inventory control adalah persoalan biaya iventory atau persediaan itu sendiri. Biaya persediaan ini terkadang disebut pula sebagai biaya keputusan persediaan. Menurut Efendi, dkk (2019, hlm. 92-94) suatu keputusan persediaan tersebut umumnya melibatkan lima kategori biaya, yakni biaya pemesanan, biaya penyimpanan, biaya kekurangan persediaan, biaya terkait kapasitas, dan biaya barang atau bahan itu sendiri yang akan dipaparkan sebagai berikut.

1. Biaya Pemesanan

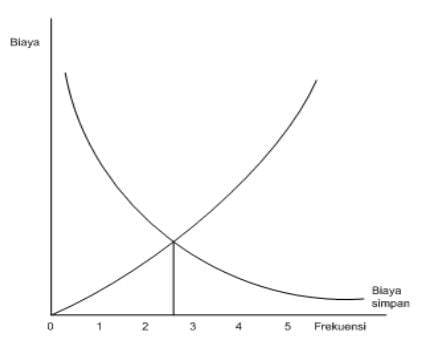

Biaya pemesanan (order cost) adalah biaya yang dihubungkan dengan upaya untuk memperoleh barang atau bahan dari luar (Efendi, dkk, 2019, hlm. 92). Biaya ini dapat mencakup biaya penulisan pemesanan, biaya proses pemesanan, biaya materai/perangko, biaya faktur, biaya pengujian, biaya pengawasan, dan biaya transportasi. Semakin besar frekuensi pembelian bahan/barang oleh suatu perusahaan, maka semakin besar pula biaya pemesanan yang harus ditanggung oleh perusahaan tersebut.

2. Biaya Penyimpanan

Komponen utama dari biaya penyimpanan (carrying cost) antara lain sebagai berikut.

- Biaya modal.

Mencakup opportunity cost, atau biaya modal yang diinvestasikan dalam persediaan, gedung, dan peralatan yang diperlukan untuk mengadakan dan memelihara persediaan. - Biaya simpan.

Mencakup biaya sewa gedung, perawatan dan perbaikan bangunan, listrik, gaji personel keamanan, pajak atas persediaan, pajak dan asuransi peralatan, serta penyusutan dan perbaikan peralatan. Biaya tersebut ada yang bersifat tetap (fixed), variabel, maupun semi-fixed atau semi variabel. - Biaya risiko.

Mencakup: biaya keusangan, asuransi persediaan, penyusutan fisik, dan risiko kehilangan (Efendi, dkk, 2019, hlm. 92).

Semakin besar frekuensi pembelian bahan/barang oleh suatu perusahaan, maka semakin kecil biaya penyimpanan yang ditanggung oleh perusahaan tersebut. Gambar berikut ini memperlihatkan sifat dari biaya pemesanan dan penyimpanan sebagaimana telah dijabarkan sebelumnya.

3. Biaya Kekurangan Persediaan

Biaya kekurangan persediaan (stockout cost) adalah biaya yang timbul akibat tidak adanya persediaan di gudang saat diperlukan untuk produksi atau saat diminta pelanggan (Efendi, 2019, hlm. 93). Biaya yang dihubungkan dengan stockout mencakup biaya penjualan atau permintaan yang hilang, serta biaya terkait proses pemesanan ulang seperti biaya ekspedisi dan penanganan khusus, biaya penjadwalan ulang produksi, biaya penundaan, dan biaya bahan pengganti.

4. Biaya Terkait Kapasitas

Biaya ini timbul akibat adanya perubahan kapasitas produksi. Perubahan itu sendiri sering kali timbul sebagai akibat dari upaya perusahaan untuk memenuhi fluktuasi permintaan. Pada akhirnya, perubahan kapasitas produksi tersebut akan menyebabkan terjadinya perubahan persediaan. Biaya terkait kapasitas bisa mencakup biaya kerja lembur, biaya pelatihan tenaga kerja baru, dan biaya perputaran tenaga kerja (labour turnover cost).

5. Biaya Bahan atau Barang

Biaya ini merupakan harga yang harus dibayarkan atas bahan ataupun barang yang dibeli. Besarnya biaya ini dapat terpengaruh oleh besarnya diskon yang diberikan supplier. Oleh sebab itu, biaya bahan atau barang bisa bermanfaat bagi keperluan penentuan apakah perusahaan perlu menggunakan harga diskon ataukah tidak.

Sementara itu, menurut Sukmono & Supardi (2020, hlm. 683-684) biaya persediaan atau inventory cost adalah biaya yang timbul sebagai akibat dari proses persediaan yang terdiri atas dua biaya utama berikut.

1. Biaya Pembelian (Purchasing Cost)

Biaya pembelian adalah biaya yang dikeluarkan untuk membeli atau mendapatkan barang. Biaya tersebut diperhitungkan mulai dari pencarian pemasok sampai barang tersebut berada di tempat.

2. Biaya penyimpanan (Storage Cost)

Biaya penyimpanan adalah semua pengeluaran yang timbul akibat menyimpan barang. Biaya ini meliputi beberapa biaya berikut ini.

- Biaya Modal

Penumpukan barang di gudang berarti penumpukan modal, di mana modal perusahaan memiliki ongkos (expense) yang dapat diukur dengan suatu bunga bank. Oleh karena itu biaya yang ditimbulkan karena memiliki persediaan harus diperhitungkan dalam suatu biaya sistem persediaan. Biaya memiliki persediaan diukur sebagai persentase nilai persediaan untuk periode waktu tertentu. - Biaya Gudang

Barang yang disimpan memerlukan tempat penyimpanan sehingga timbul biaya gudang. Bila gudang dan peralatannya disewa maka biaya gudangnya merupakan biaya sewa sedangkan bila perusahaan mempunyai gudang sendiri maka biaya gudang merupakan biaya depresiasi. - Biaya Kerusakan dan Penyusutan

Barang yang disimpan dapat mengalami kerusakan dan penyusutan karena beratnya berkurang atau jumlahnya berkurang karena hilang. Biaya kerusakan dan penyusutan biasanya diukur dari pengalaman sesuai persentasenya. - Biaya Kadaluarsa (Absolence)

Barang yang disimpan dapat mengalami penurunan nilai karena penurunan kualitas akibat penyimpanan sehingga pada saat dijual harga akan menjadi turun atau perlu diberikan diskon dengan kata lain terjadi penurunan nilai jual terhadap barang tersebut. - Biaya Asuransi

Barang yang disimpan diasuransikan untuk menjaga dari hal-hal yang tak diinginkan seperti kebakaran. Biaya asuransi tergantung jenis barang yang diasuransikan dan perjanjian dengan perusahaan asuransi. - Biaya Administrasi dan Pemindahan

Biaya ini dikeluarkan untuk mengadministrasikan persediaan barang yang ada, baik pada saat pemesanan, penerimaan barang maupun penyimpanannya dan biaya untuk memindahkan barang dari, ke, dan di dalam tempat penyimpanan, termasuk upah buruh dan biaya peralatan handling.

Prosedur Inventory Control

Salah satu cara untuk mengendalikan persediaan adalah dengan metode material requirement planning (MRP), yaitu teknik pendekatan yang bertujuan meningkatkan produktivitas perusahaan dengan cara menjadwalkan kebutuhan akan material dan komponen untuk membantu perusahaan dalam mengatasi kebutuhan minimum dari komponen-komponen yang kebutuhannya dependen dan menjamin tercapainya produksi akhir. Material requirement planning (MRP) diperkenalkan oleh Olive Weight yang berasosiasi dengan Joseph Oirlicky pada tahun 60-an, diperkenalkan. Toyota Company Jepang adalah yang pertama kali menerapkan teknik ini.

Penjelasan lengkap mengenai MRP dapat disimak pada artikel di bawah ini.

Baca juga: Material Requirements Planning (MRP): Pengertian, Tujuan, Sistem, Dsb

Referensi

- Akhmad. (2018). Manajemen operasi: teori dan aplikasi dalam dunia bisnis. Bogor: Azkiya Publishing.

- Efendi, S., Pratiknyo, D., Sugiono, E. (2019). Manajemen operasional. Jakarta: LPU-UNAS.

- Ristono, Agus. (2013). Manajemen persediaan. Yogyakarta: Graha Ilmu.

- Sukmono, R.A. & Supardi. (2020). Manajemen operasional dan implementasi dalam industri. Sidoarjo: UMSIDA Press.

- Utama, R.E., Gani, N.E, Jaharuddin, Prihata, A. (2019). Manajemen operasi. Jakarta: UM Jakarta Press.

- Zainul, Mohammad. (2019). Manajemen operasional. Sleman: CV Budi Utama.